Hvis jeg tilbød dig enten 10 dollars for at slå en sekser med en terning eller 10 millioner dollars for at undgå kuglen i russisk roulette – hvad ville du så vælge? Terningspillet selvfølgelig! For selv om gevinsten er svimlende meget større i russisk roulette, er indsatsen også tilsvarende uoverskuelig – du risikerer at betale med dit liv.

At træffe det rigtige valg handler om viden og erfaring. Hvis du ikke kender reglerne i russisk roulette og blot ser de første fem personer give pistolen videre og gå fra "legen" med 10 mio. dollars hver, mens tilsvarende antal vindere i terningspillet forlader bordet med sølle 10 dollars, er det nærliggende at gå om bord i rouletten.

Men. Har man kendskab til spillet vil de færreste nok – den potentielle gevinst uagtet – vælge russisk roulette. For hvis man ved, hvordan sandsynlighed fungerer, så ved man også, at det er umuligt at vinde i russisk roulette som sjette spiller, hvis fem spillere allerede har været heldige – og man ville nok kaste terningen i stedet for og være glad for sine beskedne 10 dollars. Her er sandsynligheden for at ramme en sekser nemlig uændret, lige meget hvad den forrige spiller har slået. I russisk roulette ændrer oddsene sig til gengæld efterhånden som flere og flere spillere slipper forbi det fyldte kammer. Man bemærker det måske ikke i første omgang, men jo flere gange aftrækkeren trykkes i bund, desto større er risikoen for at blive ramt af kuglen.

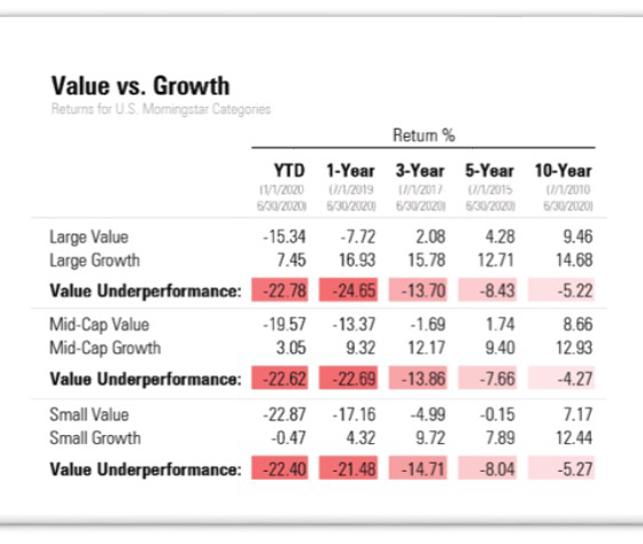

Højt værdiansat

Lidt på samme måde kan man tale om værdiansættelserne for tiden.

Kilde: Morningstar

Værdiansættelsen af især de store tech-aktier er steget til utrolige højder det seneste årti. Og fordi markedet er dyrere end nogensinde, er det afkast, man kan forvente i fremtiden, sandsynligvis også lavere. I hvert fald, hvis vi som value-investorer tager som udgangspunkt, at investering handler om at udnytte det gap mellem pris og værdi, som er drevet af investorernes opførsel. Prisen er nu så høj, at det er svært at forestille sig, at der er flere gode bolde – "fat pitches" – i spil i denne omgang, og så er det måske smartere at sidde over end at sparke på en dårlig bold.

Det er umuligt at spå om, hvilket patronkammer vi er nået til på markedet lige nu. Men jeg ved, at:

1) Vækst-aktier – value-investeringens modpol – har haft momentum meget længe, og fjederen for, hvor længe denne strategi kan blive ved med at yde tilfredsstillende merafkast, er strukket langt ud.

2) Folk begår fejl – også på det absolut værste tidspunkt – og hvis aktieprisen presses for langt i en retning – som tilfældet var for 20 år siden frem mod .com-crashet, så fjedrer prisen langt i modsat retning, før den atter retter sig ind og finder ligevægt.

Den sjette spiller

Omkring årtusindskiftet var stjerneinvestor og filantrop Stanley Druckenmiller den figurative sjette spiller i en omgang russisk roulette.

Tidligt i 2000 solgte han med nærmest perfekt timing alle sine tech-aktier (til 104 x indtjening, vel at mærke). Han fornemmede at det var tid at træde tilbage fra it-aktier og vente på den næste gode bold. Men gennem foråret så han, hvordan kolleger stadig tjente tre procent om dagen på deres teknologiaktier, der bare steg og steg. Han var ved at blive skør, og selv om alt i ham skreg, at det var dumt – at han skulle holde sig fra det – endte han alligevel med at lade frygten for at gå glip af en god handel råde og købte tech-aktier for seks milliarder dollars netop da markedet toppede og dotcom-boblen brast. Han tabte tre milliarder dollars. Men som han siden konkluderede i en berømt tale i 2015 (siden gengivet i bogen "Big Mistakes: The Best Investors and Their Worst Investments" af Michael Batnick), da han havde fået det hele på tilstrækkelig afstand: "Hvad jeg har lært? Jeg har ikke lært noget som helst. Jeg vidste allerede, at jeg ikke burde have gjort det [investeret i tech-aktier på det tidspunkt]. Jeg var et emotionelt vrag, og jeg kunne ikke lade være. Så måske har jeg lært ikke at gøre sådan igen. Men det vidste jeg allerede."

Det er nemlig, når man glemmer logikken, vender det blinde øje til al sin fundamentale viden og ser andre lykkes, mens man selv står på sidelinjen, at frygten og det irrationelle tager over – og man begår fejl.

Russisk roulette er det absolut modsatte af at vente på en god bold – et "fat pitch". Både i baseball og på børsen snakker man om at vente på "the fat pitch". I baseball har du tre chancer – tre bolde – og dermed psykologisk tendens til at slå til for tidligt af frygt for at løbe tør for forsøg i stedet for at vente tålmodigt på den gode bold – the fat pitch. Når du investerer, har du uendeligt med chancer, alligevel er der talrige eksempler på erfarne investorer, der – selv om alt i dem skreg at de skulle lade være – er hoppet med på en aktie sekunder før crashet, Druckenmiller er blot et enkelt eksempel.

For det er, når jeg går imod min egen grundfilosofi og overbevisning, at risikoen for at begå fejl stiger mest markant. Nogle gange er jeg heldig, lige som jeg kan være uheldig, selv om jeg gør det rigtige. Men på den lange bane er jeg slet ikke i tvivl om, at grunden til, at vores kunder betaler os for at tage risiko, er fordi de er klar over, at det her er virkeligt, virkeligt svært.