I løbet af det seneste år er flere myndigheder begyndt at se nærmere på greenwashing. Den tyske kapitalforvalter DWS fik en tidlig morgen besøg af tysk politi og efterforskes i øjeblikket af både europæiske og amerikanske myndigheder. I USA blev BNY Mellon pålagt heftige bøder af det amerikanske finanstilsyn SEC for at have givet misvisende informationer om bæredygtige investeringer. Ikke overraskende retter myndighederne derfor nu blikket mod ESG-vurderinger.

Den Europæiske Værdipapir- og Markedstilsynsmyndighed ESMA kortlagde i juni 59 udbydere af ESG-ratings i EU. ESMA fandt "manglende dækning af specifikke brancher eller enheder, utilstrækkeligt data og mangel på transparens i de metoder, som blev brugt af ESG-ratingselskaberne."

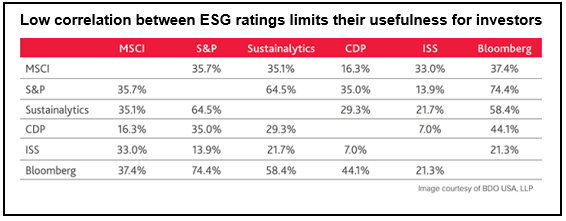

De mange forskellige metoder, som bliver brugt, kan skabe vidt forskellige resultater og fører ofte til selvmodsigende anbefalinger. Et nyligt CFA-studie af de seks største udbydere af ESG-vurderinger, som kortlægger 400 virksomheder på tværs af 24 industrier, viste en lav sammenhængsgrad mellem resultaterne fra de forskellige ratingbureauer. I de fleste tilfælde var korrelationen omkring 50 pct., mens enkelte lå under syv pct (se tabel nedenfor).

Og billedet varierer fra en sektor til en anden. Et studie fra 2019 viser, at de største ESG-ratingbureauer er mest uenige om ratingen inden for teleselskaber og forbrugsvaresektoren. De er mindst uenige, når det drejer sig om selskaber inden for kontor- og produktionsudstyr.

Porteføljemanager Michael Gobitschek nævner i en artikel, at ejendomssektoren alene har omkring 600 forskellige rating-systemer. Og ikke blot er der mange aktører, der er også stor forskel på, hvordan de respektivt prioriterer de tre søjler i ESG - E'et (miljø), S'et (sociale forhold) og G'et (ledelsesmæssige aspekter). Som eksempelt drives klima- og biodiversitetsrapportering i større og større grad af data, hvorfor ratingbureauerne ofte er mest enige om disse faktorer - de er lettest at måle på.

Credit Suisse blev i juni dømt ved den schweitziske kriminaldomstol fordi de ikke havde håndhævet regler om hvidvaskning tilfredsstillende. I ratingbureauernes gennemgange varierede vurderingen af bankens 'G' - de ledelsesmæssige forhold - da også betydeligt. I starten af året lå selskabets rating med et spænd fra 15 pct. (S&P Global) til flotte 81 pct. (Refinitiv), det trods en række skandaler, der faktisk førte til både cheffyringer og betød tab på 7 mia. dollars pga. fejlslagne lån til hedgefunds og virksomheder, der arbejder med finansielle transaktioner.

Flere spørgsmål end svar

En standardisering af ESG-ratings er selvfølgelig ikke just i de eksterne analysebureauers interesse, men de store forskelle på vurderingerne er et stort problem for investorerne. Det skaber nemlig forvirring, når man skal evaluere forskellige fonde. Man mangler transparens, når der ikke gives adgang til bagvedliggende data. I sidste ende kan det medføre, at tempoet på ESG-udviklingen sænkes.

Samtidig medfører det også en uønsket bias i sammensætningen af porteføljen. Eksempelvis vil de selskaber, der har mange ressourcer til ESG-kommunikationen, i højere grad blive gransket af de væsentligste ratingbureauer. Man risikerer desuden at skabe en geografisk ubalance, da europæiske fonde generelt har højere ESG-vurderinger end fonde i resten af verden. Dermed åbner man for muligheden for at porteføljeforvaltere kan puste deres ESG-vurderinger kunstigt op og dermed gøre sig skylige i det, vi kalder greenwashing - at pynte sig med 'lånte grønne fjer'.

Netop derfor er det vigtigt, at div. myndigheder holder grundigt øje. ESMA annoncerede for nyligt, at de ville undersøge muligheden for at introducere nye regler på ESG-området, og på den anden side af Atlanterhavet arbejder SEC også med skærpede tilsyn og en omfattende standardisering af ESG-markedsføringen af fonde.

Hos SKAGEN Fondene byder vi den øgede opmærksomhed på rating-junglen velkommen. ESG er fortsat et stykke hen ad vejen en subjektiv størrelse, og grænserne for, hvornår noget er snyd, er uklare. SKAGEN Fondene har været opmærksomme på dette længe, og derfor arbejder vi ofte med tredjeparter for at sikre os, at vi møder forventningerne. Vi tror på, at vejen frem er at kommunikere åbent om vores dilemmaer og afvejninger - også når det drejer sig om ESG. Vi forsøger hverken at pakke noget ind eller at simplificere det komplekse.

Vi benytter eksterne analysebureauer på samme måde, som vi benytter aktieanalyser: De fungerer som et input, der skal overvejes på lige fod med en række andre kvalitative og kvantitative faktorer. I vores seneste ESG-rapport skrev vi om en række problemer hos UPL, hvor vi havde fundet flere fejl i udbydernes analyser af selskabet. Det fik negative konsekvenser for UPL. På samme måde vil investorer, der kigger ned i mindre selskaber, her kunne finde aktier, som måske ikke har nogen ESG-rating, men som ikke desto mindre er langt fremme i deres ESG-udvikling, og måske endda gør det bedre end de større virksomheder.

Præcis som når det gælder værdiansættelser og analyser af pengestrømme, kan man ikke slippe uden om at gøre sit eget hårde analysearbejde i tilgift til bureauernes. De investorer, der er klar til at gå den ekstra vej, for eksempel ved at engagere sig med virksomhederne og stille kritiske spørgsmål, som vi gør det i SKAGEN Fondene, kan tippe risikobelønnings-balancen i egen favør.

Kilder:

1) ESG Rating Disagreement and Stock Returns, Swiss Finance Institute Research Paper, August 2019

2) Study on Sustainability-related ratings, data and research, EU-kommissionen, Juni 2021