Mens resten af verden havde fuldt fokus på det amerikanske valg, forlod en anden betydningsfuld regeringsleder posten uden megen opmærksomhed. Og det til trods for at skiftet her kan blive yderst vigtigt for investorerne: I Japan overtog Yoshihide Suga nemlig i september regeringsmagten fra landets længst siddende premierminister Shinzo Abe og lovede at fortsætte sin forgængers langsigtede reformer.

For SKAGEN m2, vores ejendomsfond, der har omkring 10 pct. af fondens aktier i japanske ejendomsselskaber, betyder dette skifte forhåbentligt øget fokus på effektivitet og beskyttelse af minoritetsaktionærer. Suga har allerede præsenteret en ny instans, hvis formål bliver at forbedre landets digitale infrastruktur. Det kan smitte positivt af på SKAGEN m2's største position overhovedet – Keihanshin Building, der tegner sig for 5,8 pct. af den samlede portefølje.

Small-cap-selskabet Keihanshin blev stiftet i 1948 og ejer en række kommercielle byggerier med primært fokus på datacentre, hvilket har været et af ganske få segmenter i ejendomssektoren, der rent faktisk har oplevet fremgang under COVID-19. Vores tiltro til selskabet er blevet belønnet, for Keihanshin er fondens bedste bidragyder i år med en 50 pct. stigning i aktieprisen.[1]

Aktivisterne kommer

Denne allerede flotte præstation til trods, er vi i SKAGEN m2 imidlertid stadig overbevist om, at der er yderligere værdi at hente i en krystallisering af de ikkerealiserede gevinster blandt Keihanshins aktiver, foruden øgede dividender og programmer for aktietilbagekøb (med mere). Vi er i øvrigt ikke de eneste aktionærer, der har denne holdning. Blandt andet Strategic Capital deler vores syn på selskabet. Strategic Capital, en japansk aktivist-investor, øgede således for nyligt deres post i Keihanshin til 9,4 pct. og indtager dermed pladsen som selskabets næststørste aktionær.

Strategic Capital kræver, at Keihanshin forbedrer selskabsledelsen ved at indsætte et uafhængigt medlem i bestyrelsen, der lige nu har en overvægt af tidligere ansatte i Sumitomo Bank (som ejer en post på 4 pct. af selskabet). Aktivistejeren skubber også på for at få Keihanshin til at krystallisere værdien af aktiverne gennem lancering af en REIT, og ved at skille sig af med lavmargin-udlejningsejendom og frasælge krydsejerskabspositioner for at forbedre kapitaleffektiviteten. Disse forslag kom alle på bordet ved Keihanshins årlige generalforsamling, og selv om de mødte støtte fra flere andre aktionærer, herunder SKAGEN m2, var det ikke tilstrækkeligt til at få dem gennemført. Som modsvar har Strategic Capital nu fremsat et købstilbud på yderligere 20 pct. af aktierne i Keihanshin for at lægge pres på ledelsen og måske tiltrække konkurrerende bud.

Under luppen

Keihanshin er et ud af hele 23 japanske selskaber, der fremlagde ændringsforslag fremsat af aktivistejere på generalforsamlinger i første halvdel af 2020. Det er rekordmange selskaber og svarer til en stigning på 44 pct. i forhold til 2019 ifølge det Tokyo-baserede konsulenthus IR Japan. En analyse foretaget af det amerikanske advokatfirma White & Case afslørede, at selv om ingen af aktivisternes forslag blev stemt igennem, så fik de gennemsnitligt mere støtte end tidligere år, hvilket kunne tyde på øget villighed blandt investorerne til at støtte disse aktivistforslag.

Ikke kun flere selskaber men også selve afstemningsprocessen bliver fulgt nøje, efter en skandale, der for nyligt skyllede ind over Sumitomo Mitsui Trust, Japans største leverandør af investeringsservices. Selskabet måtte nemlig i sidste måned gå til bekendelse og erkende, at der var sket fejltællinger af stemmerne ved næsten 1.000 generalforsamlinger som følger af en utidssvarende tællemetode. Sumitomo Mitsui Trusts egen generalforsamling var i øvrigt blandt de berørte.

Den stigende aktivisme i Japan kan spores tilbage til valget af den nu tidligere premierminister Shinzo Abe i 2012. Den tredje af hans berømte "tre pile" havde nemlig til formål at kickstarte landets stagnerede økonomi blandt andet med en reform af erhvervslivet. Han introducerede et forvalterkodeks i 2014 og et for selskabsledelse året efter, hvilket ansporede ledelserne i de japanske selskaber til at forbedre balancerne, omstrukturere deres bestyrelser, reducerer krydsejerskaber og endeligt: Give aktionærerne bedre afkast.

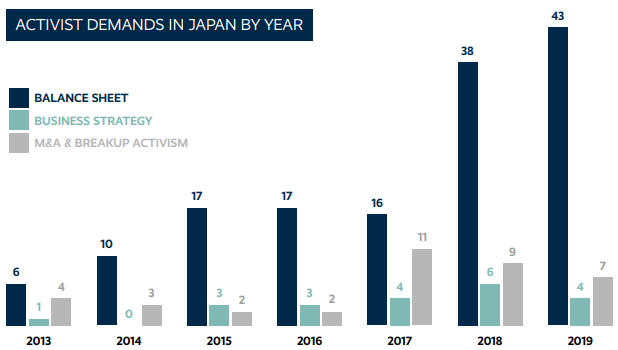

I den tro at de havde regeringens støtte, så aktivistinvestorerne heri en mulighed og rettede fokus mod Japan. Ifølge Activist Insight, et britisk konsulentbureau, steg antallet af selskaber, som blev mål for aktivistinvestorerne fra 14 selskaber i 2013 til 65 i fjor, mens antallet af krav steg fra 11 til 54 i den samme syvårsperiode (se tabel).

Hvad bliver det næste?

Selv om den offentligt tilgængelige data maler et tydeligt billede af øget aktivitet blandt aktivisterne i Japan, er det dog sværere at kortlægge kampagnernes reelle gennemslagskraft i form af debat, der fører til fredelige løsninger i tråd med den japanske kultur. Dataene viser, at selv om efterspørgslen stadig er fokuseret omkring spørgsmål til udfordringer med balancen (der nok er lettere at klare privat), har der siden 2017 været øget appetit på også at udfordre selve selskabernes forretningsmodel og strategier for fusioner og virksomhedsovertagelser (M&A).

SKAGEN m2 købte sig for nyligt ind i Hewia Real Estate, der ejer og driver mere end 50 kontorbygninger i de større byer i Japan, primært i Tokyo. Her ejer Hewia blandt andet den bygning, som børsen Tokyo Stock Exchange lejer sig ind i, og er i færd med flere større saneringsprojekter i finansdistriktet. Selskabet har betydelige urealiserede værdier i sin ejendomsportefølje – hvilket reflekteres af selskabets aktuelle aktiekurs, hvor der handles med en rabat på ca. 40 pct. – og hvad vi i SKAGEN m2 betragter som unødvendige krydsejerposter på balancen.

Heiwa har også indbygget et såkaldt "poison pill"-forsvar (giftpilleforsvar, red.) mod uønskede forsøg på at overtage virksomheden. Dette giver Heiwa mulighed for at udstede garantier, der opløser en potentiel uønsket købers ejerandel. Mekanismen giver også Heiwa mulighed for at nedsætte en uafhængig komite af både interne og eksterne medlemmer, der kan gennemgå hvor 'passende' et hvilket som helst købsbud faktisk er. Den slags aktionær-fjendtlige mekanismer var i en årrække ganske udbredt i det japanske erhvervslandskab og blev langt hen ad vejen brugt sammen med krydsbeholdninger for at holde 'udenlandske gribbe' stangen. Brugen af disse værktøjer er dog mindsket dramatisk som følger af Shinzo Abes selskabsreformer.

Aktionærernes støtte til Heiwas 'poison pill'-redskab, som ledelsen selv understreger er en nødvendighed for at beskytte selskabet, så der er ro om arbejdet med at forny området omkring børsen i Tokyo, har været for nedadgående gennem de seneste to år. Og ved årets generalforsamling var støtten næsten væk. Siden da er Simplex Asset Management blevet Heiwas største ejer med 12,2 pct. af selskabet.[2] Det virker ikke usandsynligt, at den japanske hedgefonds egentlige mål er at få fjernet Heiwas forsvarsmekanismer med henblik på et elegant takeover. En manøvre, der formodentlig vil møde opbakning blandt selskabets udenlandske investorer, der ejer knap 40 pct. af Heiwas aktier.

Såvel Heiwa som Keihanshin er eksempler på det skifte i selskabsledelse, der lige nu er i gang i Japan hvor aktivistinvestorer tegner sig for en mere og mere betydelig del af selskabernes aktionærregistre. Tager man dels premierminister Sugas løfte om at fortsætte Shinzo Abes reformer, kendt som "Abe-nomien", og dels troen på, at Suga er oprigtigt engageret i en sådan strukturel transition, i betragtning, kan det tænkes, at evolutionen ikke blot fortsætter – men endda accelerer.

De to selskaber rummer begge betydelige værdier, der bare venter på at blive frigjort – enten af aktivister eller agitatorer, der oplever mere og mere støtte fra mainstream-investorer, eller af selskaberne selv, der i stigende grad anerkender, hvor vigtigt det er at maksimere udbyttet for de mindre aktionærer.

Kilder

[1] 31. december 2019–9. november 2020

[2] Nikkei Asia, per 26. oktober 2020