Som det har været tilfældet i langt de fleste aktivklasser, har også ejendomsaktier haft et hårdt år i år. I endnu større grad end ellers har afkastet været drevet af cykliske makrofaktorer som fx stigende inflation, stigende renter og risiko for recession, der alle har påvirket både værdiansættelser og investorernes forventninger negativt.

De mørke skyer på den økonomiske himmel har presset globale børsnoterede ejendomsaktier 20 pct. nedad år-til-dato[1]. Men som altid er der store regionale forskelle, for Asien (-5 pct.) og USA (-12 pct.) klarer sig langt bedre end Europa (-39 pct.) og Norden (-54 pct.). Trods betydelig overvægt i netop disse hårdest ramte områder har SKAGEN m2 alligevel klaret sig relativt pænt gennem indtil videre med et afkast på -21 pct., hvilket stort set er på linje med referenceindekset MSCI ACWI Real Estate IMI. Det skyldes i høj grad god aktieplukning i fonden.

Orkanens øje

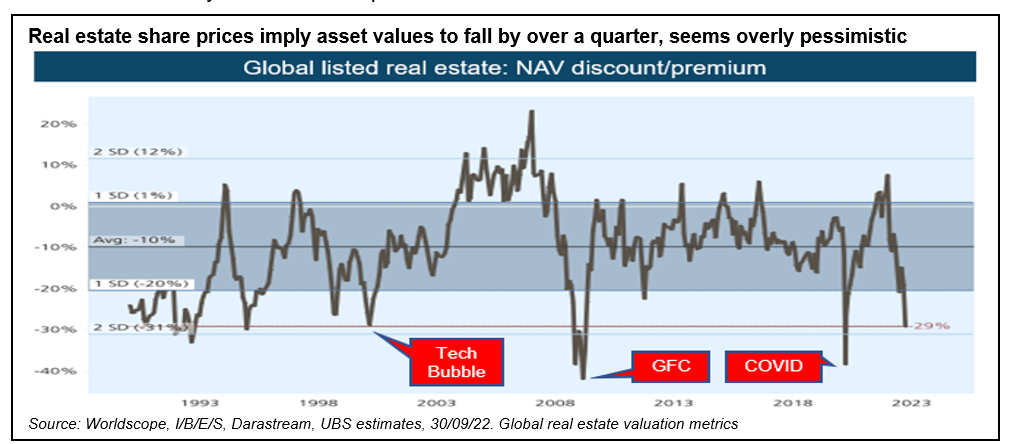

Den nedadgående trend i markedet har langt hen ad vejen spredt sig jævnt over alle markedets subsektorer, hvilket betyder, at den aktierne i den børsnoterede globale ejendomssektor nu samlet set kan købes med 29 pct. rabat sammenlignet med aktivernes indre værdi (se figur).

Det er stadig nogenlunde på niveau med de bølgedale, man har set under tidligere recessioner, og ejendom har sjældent været så billigt, baseret på indre værdi.

Elefanten i rummet, som ingen helst taler om, er kapitaliseringsgraden, der bruges når man skal estimere afkastet på en ejendomsinvestering. Her måler man et ejendomselskabs driftsindtægter mod dets markedsværdi. Ejendomssektoren har gennem flere år oplevet en komprimeret kapitaliseringsgrad, og trods stigninger fra de laveste niveauer nogensinde, er niveauerne stadig markant under det langsigtede gennemsnit. Hvilken retning kapitaliseringsgraderne tager fremover afhænger i høj grad af, om vi er på vej ind i et miljø med højere renter.

Lys for enden af tunnellen?

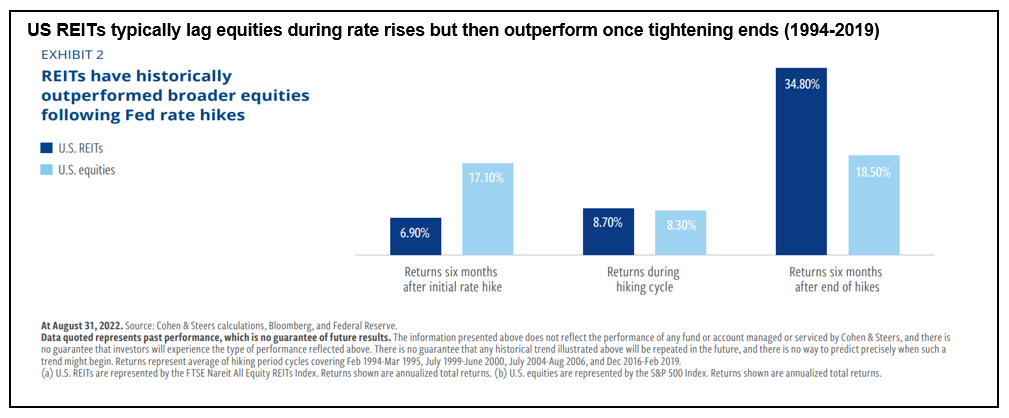

Mange økonomer mener, at inflationspresset så småt er ved at lette, efterhånden som farten på verdens økonomier sagtner og leverandørflaskehalsene bliver udbedret. Begge dele bør indvirke positivt på det opadgående pres på kapitaliseringsgraderne. Det er umuligt at time markedet, men det virker som om, at denne højvolatile periode kan være et fornuftigt tidspunkt for den langsigtede investor at gå ind i markedet. Når inflationen begynder at stilne af, sænkes renteforventningerne, og dette har historisk set betyder massiv outperformance i sektoren for børsnoteret ejendom i den efterfølgende periode (se figur).

Samtidig har inflationen i Europa langt hen ad vejen været drevet af udbud snarere end efterspørgsel, og her forventes renten at nå et lavere og tidligere topniveau end i USA. Dette kommer SKAGEN m2 til gode, idet fonden har en tredjedel af porteføljen investeret i europæiske selskaber.

På den korte bane er fonden positioneret til at modstå yderligere rentestigninger og -chok, idet fondens 33 porteføljeselskaber har stærke balancer. Den gennemsnitlige langfristede gæld og renteindbetaling er overvejende fast eller afdækket – og er fint understøttet af indtjeningen[2]. Porteføljen er også yderst likvid, hvilket er vigtigt på et tidspunkt som nu, hvor ejendomsfonde har fået begrænset deres likviditetsmulighed pga. uro i markedet.

SKAGEN m2 er også godt positioneret til en periode med langsom vækst, idet størstedelen af aktiverne (57 pct.) er investeret defensivt i segmenter som datacentre, logistik, lagerfaciliteter, sundhedsejendom, self-storage-lagre, studieboliger og privat udlejningsejendom, som er mindre følsom over for aktiviteter i økonomien og tilbyder et stabilt cash-flow. Vi har for nyligt føjet tre nye positioner til i sidstnævnte tre segmenter – flere detaljer om dette i Q3-rapporten. De resterende 43 pct. af porteføljen er placeret i selskaber i mere risikable segmenter, herunder kontor, detail, hotel o.lign., som burde overpræstere igen, når økonomien er i bedring.

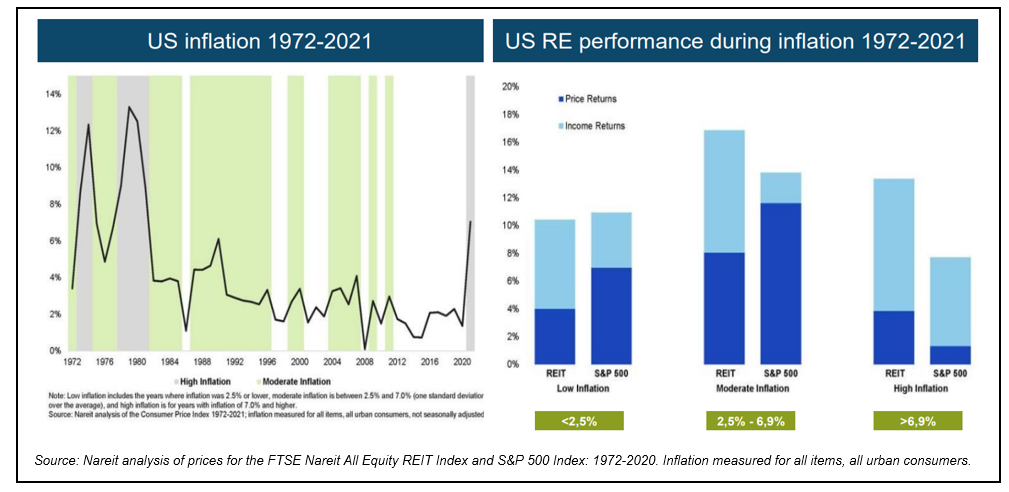

Det kendetegner hele porteføljen, at fonden er investeret i trenddrevne segmenter – flere med stærk pricing power, hvilket især er vigtigt i perioder med høj inflation. Størstedelen har lejekontrakter med planlagte huslejestigninger jf. Forbrugerprisindekset, hvilket også bør give mulighed for et bump opad i de kortsigtede indtægter. Denne vækst i indtjeningen er en af de væsentligste drivere bag, at børsnoteret ejendom typisk overpræsterer markedet i perioder med høj inflation (se figur).

På den længere bane er værdiansættelserne typisk den bedste indikator for porteføljens performance. SKAGEN m2 ligger lunt i svinget til at levere stærke afkast over en flerårig horisont, idet fonden handles med betydelig rabat sammenlignet med indekset, baseret på både bogført værdi, cash flow og indtjening[3].

Der er mange selskaber, der kan handles til utroligt attraktive værdiansættelser lige nu, så det er et godt tidspunkt at være aktiv forvalter – men naturligvis stadigvæk vigtigt også at være disciplineret. Den fortsatte tumult i økonomien bevirker, at de umiddelbare udsigter for ejendomssektoren stadig er usikre, men for de, der har mulighed for at holde et langsigtet fokus, burde risikoen på den korte bane blive belønnet på sigt.

Referencer:

[1] MSCI ACWI Real Estate IMI Net total return index i EUR per 30.09.2022.

[2] Per 31.08.22. Bloomberg-data: Interest coverage ratio 7.4x; Weighted average loan maturity 5.6 years; Average fixed rate debt 77% of total debt.

[3] Kilde: Bloomberg / SKAGEN. Per 23.09.22 og baseret på P/B, EV/EBITDA og Earnings Yield.