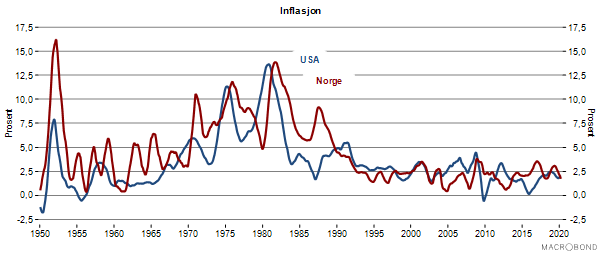

Høj inflation kan på mange måder siges at være et historisk fænomen, som har været udryddet siden slutningen af 1980'erne. Inflationen har været lav og forholdsvis stabil, efter at centralbankerne verden over indførte inflationsmål og fik forankret inflationsforveningerne på lave niveauer. Som diskuteret tidligere, så har man faktisk omvendt de seneste år kæmpet med for lav inflation.

Efter pandemien gjorde sit indtog, og budgetunderskuddene eksploderede, så har der været overraskende mange artikler, der har nævnt høj inflation som et muligt resultat, den dag pandemien er overstået, og økonomien kommer i gang igen. Det er helt klart en mulighed, at de massive stimulipakker fra stater og centralbanker får en inflationsdrivende effekt. Det samme gør sig gældende, hvis faldet i udbud af varer og tjenester bliver så stort, at det presser prisen, den dag samfundet åbnes op igen. For hvor reel er faren for inflation?

Bedst i banken?

Hvis høj inflation bliver en konsekvens af disse enorme summer, som pumpes ud i økonomien, kan det være svært at vide, hvad der giver din opsparing det bedste afkast. Mange tænker, at det tryggeste må være at placere pengene på en bankkonto, hvor de kan stå trygt med en ok rente, indtil volatiliteten i markedet mindskes. Det, som mange imidlertid ofte glemmer, er, at hvis man tager inflation med i det regnestykke, så må man have en betydeligt høj rente på sin bankkonto for at havne i plus. Hvis krisepakker fører til, at inflationen og renten aftager, vil en opsparing i banken på en almindelig konto føre til et solidt tab over længere tid. Aktiemarkedet har historisk set vist sig at være et godt alternativ, hvis man ønsker et pænt afkast i kombination med en vis beskyttelse mod inflation. Men hvilke sektorer er så smartest at investere i?

Hvor bør pengene placeres?

Lærebøgerne siger, at man skal placere sine penge i råvarer. Der har historisk set været korrelation mellem råvarer og inflation, og stigende råvarepriser bliver ofte brugt som en indikator på øget inflation. Grunden til dette er, at prisen på råvarer som fx olie og guld har en tendens til at stige, når det generelle prisniveau stiger. Ikke desto mindre er der utroligt mange eksterne faktorer, der spiller ind på råvareprisen, noget som den nylige oliepriskrig også viste os.

Dermed er olieprisen altså ikke nødvendigvis en god indikator i det aktuelle marked. En sektor, det er værd at lægge mærke til, er ejendomssektoren. Boligpriserne plejer også at stige i takt med inflationen, og historisk har ejendom været en god sikker havn, når inflationen stiger. Derfor kan det være klogt at investere i en godt diversificeret ejendomsfond, helst en med international eksponering. Hertil vil forbrugsvaresektoren kunne gøre det godt i et marked med høj inflation, eftersom der stadig vil være efterspørgsel på varer som brød og mælk, også selv om priserne stiger. Et generelt tip vil være at se efter selskaber med en stærk balance, en lav gældssætning og en god position i markedet.

Hold jer til mandatet

Under coronakrisen har myndighederne sat massive tiltag i søen for at hjælpe såvel privatpersoner som virksomheder, der er ramt af nedlukningen. De fleste lande må finansiere de øgede udgifter med lånte penge. Samtidig med, at staten låner mere, så har mange centralbankre sat gang i - eller øget - deres kvantitative lettelser. Dette indebærer, at de køber obligationer og især statsobligationer. I princippet betyder det, at landets centralbank trykker penge, som til en vis grad går til at finansiere øget offentligt forbrug.

Motivet er afgørende

Et centralt spørgsmål for at kunne besvare, om centralbankernes opkøb af statsgæld driver inflation eller ej, er, om der er tale om permanente eller midlertidige opkøb. Eller sagt på en anden måde: Så længe købene er motiveret ud fra centralbankens mandat - at holde en lav og stabil inflation - så er obligationsopkøbene ikke drivende for inflationen. Hvis formålet er at sikre, at pengepolitikken slår igennem i økonomien, så vil markedsaktørerne have tillid til, at obligationsopkøbene og den øgede centralbanksbalance ikke er permanent. Faren opstår, hvis der sås tvivl om centralbankernes hensigter.

De kvantitative lettelser i dag er enorme, balancen i den europæiske centralbank er øget med 12 pct., og den amerikanske med hele 40 pct.! Det massive omfang af de kvantitative lettelser har igen sat gang i en diskussion om faren for inflation. Der er i dag ingen tvivl om, at tiltagene er midlertidige, og de har ikke til formål at finansiere øget forbrug i staten. Formålet er at sikre, at pengepolitikken fungerer, at sørge for likviditet i markederne og tilgang til financiering for virksomheder og private. Der er ingen grund til, at dette skulle ændre sig.

I de lande, hvor der ikke er en lige så tydelig ansvarsfordeling mellem finanspolitik og pengepolitik, kan det måske være fristende for finansministerierne at bede centalbanken om at tænde seddelpressen for at finansiere staten direkte i en periode med høj gæld. Men det vil fjerne al troværdighed og risikere både høj inflation og udelukkelse fra de finansielle markeder - altså en pris, de færreste er villige til at betale.

Opbremsning

Men er det noget specielt ved den aktuelle situation, hvor ekspansiv finanspolitik og kvantitative lettelser kommer samtidigt med et negativt chok på udbudssiden?

Pandemiudbruddet havde samme effekt, som hvis man trak i håndbremsen på økonomien. Produktionskapaciteten har fået et knæk og vil ikke være tilbage på samme niveau fra den dag, restriktionerne ophører. Vil dette føre til pressede priser? Vil begrænsningen i antal gæster på restauranterne give mulighed for at hæve priserne? Vil lavere udbud end efterspørgsel efter enkelte varer føre til, at prisen stiger?

Det er ikke realistisk, at der opstår et generelt prispres, når vi er på vej ind i en dyb nedgangskonjunktur. Ledigheden er og vil i en rum tid fremover være meget høj. Til trods for ekstraordinære støttetiltag for ledige såvel som for udsatte virksomheder, så vil efterspørgslen efter varer og tjenester falde. Efterspørgslen vil mest sandsynligt falde så meget, at det opvejer faldet i produktionskapaciteten. Hertil vil nedgangskonjunkturen og den høje ledighed give plads til at presse lønningerne. Faldet i olieprisen bidrager til at holde inflationen lav. Inflationsforventningerne er også meget lave, hvilket antyder, at aktørerne i økonomien ikke har en forventning om, at vi skal komme ud af coronakrisen med højere inflation - snarere det modsatte.

Stor vækst, lav inflation?

På længere sigt - som følger af sårene fra både finanskrisen og coronakrisen - kan der fremtvinges et større strukturelt skifte. Ændringer, som forbedrer sikkerhedsnettet og reducerer uligheden og giver mere til dem, som har mindst - noget der kan øge efterspørgslen. Myndighederne kan også sætte gang i massive investeringer i fx infrastruktur oven i de allerede massive støttepakker. Sidst men ikke mindst, så kan flere år med flot vækst føre til, at myndigheder og centralbanker vælger at sætte inflationsmålene til side og i stedet prioritere høj vækst og lav ledighed.