2022 er et vigtigt år for Kina, hvor det ventes, at Xi Jinping bliver genvalgt til en tredje periode som generalsekretær for kommunistpartiet. "I så afgørende en tid er det vigtigt, at alt går godt. Det gælder også for aktiemarkederne, og at BNP-væksten er høj", forklarer Michael Pettis.

Han mener, at Kinas vækstmål for 2022 formentlig vil lande tæt på 5,5 procent, hvis man sætter forventningerne højt. Det vil være gavnligt for de kinesiske aktier.

Omkring 30 procent af SKAGEN Kon-Tikis portefølje er investeret i kinesiske selskaber fordelt på 16 poster i en række sektorer. Porteføljeforvalter Fredrik Bjelland forventer også, at regeringens politik vil give bedre støtte i 2022.

"Vi tror, at Kina igen vil fokusere på stabilitet, mens lavere CO2-udslip og afbetaling af gæld vil komme i anden række for nu. Kreditcyklussen kan være ved et vendepunkt efter et år med stramninger, og vi har forhåbentligt set toppen af det regulatoriske pres, der gjorde 2021 til et så krævende år for investorer i Kina", siger Fredrik Bjelland.

Deler væksten op i to

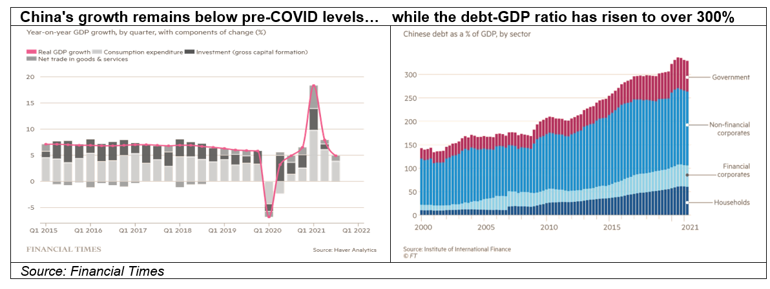

Pettis opdeler Kinas økonomiske vækst i to dele, hvoraf den ene er "højkvalitets-" forbrug, eksport og erhvervsinvesteringer, der får et løft fra ejendom og infrastruktur for at møde BNP-målene. Den anden del har været gældsfinansieret og giver vækst af lav kvalitet, hvilket har ført til en forværring af Kinas gældsbyrde.

"Forværringen mellem gæld og BNP begyndte i 2007 og vokser nu hurtigere end nogensinde før i Kinas historie", forklarer Pettis. Han tilskriver COVID meget af den seneste gældsstigning, da den førte til et fald i højkvalitetsvækst og fik Kina til at bruge meget af sin "restvækst" for at nå sit BNP-mål. I 2020 var omkring 180 procent af hele den økonomiske vækst af lavere kvalitet", fortsætter han.

Det vendte dog noget forrige år, da forbruget og erhvervsinvesteringerne steg. "Regeringen slog hårdt ned på lavkvalitetsvækst – særligt i ejendomssektoren – for at nå målet for 2021", forklarer Pettis.

Strammere kreditmarkeder og regulatoriske indgreb i en række sektorer reducerede kinesiske aktier med mere end 20 procent i 2021, hvilket er det største årlige fald siden finanskrisen. SKAGEN Kon-Tiki brugte prisfaldet til selektivt at øge eksponeringen mod Kina.

"Det stejle markedsfald i Kina i 2021 lignede korrektionen, da handelskrigen nåede sit højdepunkt i 2018. Tidspunktet var godt i forhold til at øge eksponeringen mod udvalgte kvalitetsvirksomheder. Frasalg som disse skelner sjældent mellem gode og dårlige virksomheder og er drevet af kortsigtede overvejelser. Det åbner dermed op for gode muligheder for en langsigtet investor som SKAGEN," siger SKAGEN Kon-Tikis porteføljeforvalter Fredrik Bjelland.

Skiftende markedsdynamikker

Kina sænkede for nyligt sin styringsrente for første gang i næsten to år for at hjælpe økonomien på vej. Pettis forventer dog, at Kina forsat har brug for vækst af lav kvalitet for at nå BNP-målene for 2022.

"Det ser ud til, at i år vil ligne årene før COVID, hvor formentlig under halvdelen af væksten kommer fra vækst af høj kvalitet, som igen vil øge gælden set i forhold til BNP", siger han.

Bankerne har fået besked på at låne penge ud til ejendomsudviklere igen, og private projekter er blevet overtaget af statslige udviklere. Det har givet en bedre likviditet i sektoren. Långiverne er også blevet pålagt at øge låneudbuddet, så man dermed øger efterspørgslen på fast ejendom.

Samtidig er de lokale myndigheder blevet bedt om at skrue op for farten i forhold til planlagt infrastruktur. Pettis forventer, at den markante stigning i disse sektorer vil stimulere kinesik import af industrielle råvarer, mens en forbrugsvækst vil øge efterspørgslen efter landbrugsprodukter.

"SKAGEN Kon-Tiki har en bred eksponering mod virksomheder, som er klar til at drage nytte af den øgede aktivitet i Kina, særligt rettet mod ændringer i energiområdet og elektrificeringen af transport," uddyber Bjelland.

Politiske spændinger

Pettis mener, at det er umuligt for Kina både at reducere gælden og fortsat at nå vækstmålene. Han mener, at centralbankerne, myndighederne og de økonomiske rådgivere vil acceptere en noget lavere økonomisk fart, mens andre – særligt industrien, militæret og diplomatiet – ønsker vækst for enhver pris, også selvom det indebærer øget gæld.

Pettis peger på en anden problemstilling. Hvis de kinesiske investeringer skal falde, må bidraget til BNP fra forbruget øges fra sit nuværende niveau, som er det laveste i verden. Husholdningsindtægterne skal altså øges under en ny vækstmodel. Det vil kræve en betragtelig omfordeling fra de rige og de lokale myndigheder, som vil møde betydelig modstand, hvis de ikke samtidig overfører politisk magt.

SKAGEN Kon-Tiki teamet forventer, at forbruget fortsat vil være et tema i Kina. Dermed vil det stadig være vigtigt at investere i de rette virksomheder i takt med, at markedet modnes. Derudover har den kinesiske regerings slagord "fremgang for alle",understreget vigtigheden af at vurdere alle interessenter i investeringsanalysen.

Positive udsigter

Nøglen til fremgangsrige investeringer er at "forstå politikken korrekt", mener Pettis, hvilket blev en dyrt købt erfaring i fjor. Set i lyset af den politiske betydning af 2022, og med en forventning om en anstændig vækst, tror han, at det kinesiske marked vil gøre det godt i år.

"Udviklingen i den kinesiske økonomi fortsætter ufortrødent. Selvom vi er blevet vant til kortsigtede svingninger, så taler det langsigtede afkast fortsat for sig selv. Derfor fortsætter vi med at lede efter de undervurderede virksomheder, som kan håndtere ændringer i deres forudsætninger og komme stærkere tilbage," siger porteføljeforvalter Fredrik Bjelland.

Referencer:

[1] Source: MSCI. MSCI China Index in USD.