I kølvandet på 2016 og 2017, hvor de nye markeder leverede positive afkast både i absolutte og relative termer i forhold til de udviklede markeder, er aktiemarkederne i de nye markeder nu præget af kursfald. Geopolitiske spændinger har betydet volatilitet igennem hele 2018 investorerne er i stigende grad flygtet fra risikable aktiver. De nye markeder er faldet i forbindelse med investorernes hastige udtræden af disse markeder.

MSCI EM-indekset er faldet 10,7 procent år-til-dato målt i DKK [1] , men historien har lært os, at investorernes tålmodighed og mod som oftest bliver belønnet i tider som disse. Mens ingen kan forudsige, hvad fremtiden bringer, sætter de følgende grafer fokus på, hvorfor det fortsat er attraktivt at investere på de nye markeder og på, hvordan tidligere markedscyklusser og aktuelle fundamentaler peger på, at der er yderligere upsidepotentiale forude.

Langsigtet sekulær vækst

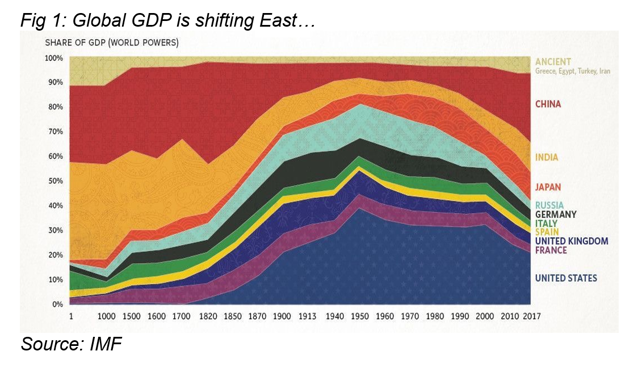

Hoveddrivkræfterne bag den økonomiske vækst på de nye markeder er fortsat stærke. Teknologiske fremskridt, forbedrede niveauer for uddannelse og sundhed og en favorabel demografisk udvikling driver fortsat disse markeder mod større velstand og økonomisk slagkraft (se figur 1). Skærer man igennem støjmuren af handelskrig og valutasvaghed, så er det fortsat forventning om, at de nye markeder vil vokse dobbelt så hurtigt som de udviklede OECD-lande i de kommende to år[2].

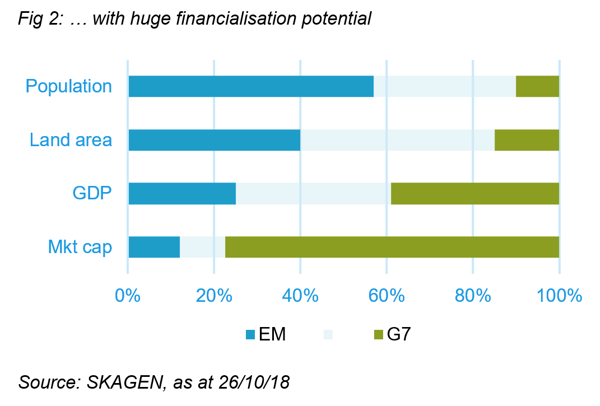

På trods af regionens økonomiske vækst, og det at regionen tegner sig for 40 procent af verdens areal og næsten 60 procent af verdens befolkning, er økonomierne af de nye markeder stadigvæk på et relativt tidligt stadie. Igennem de seneste 30 år, siden lanceringen af indekset, er MSCI EM-indekset blevet udvidet fra 10 lande der repræsentere mindre end 1 procent af værdien af verdensmarkedet til 24 lande, men indekset tegner sig fortsat kun for 12 procent af de samlede globale aktier[3] (se figur 2). Der bliver fortsat tilføjet nye lande, og udviklingen i virksomhedernes givernance, likviditeten på aktiemarkedet samt handelsomkostningerne forbedres løbende, hvilket er gunstigt for langsigtede investorer.

Attraktive historiske afkast

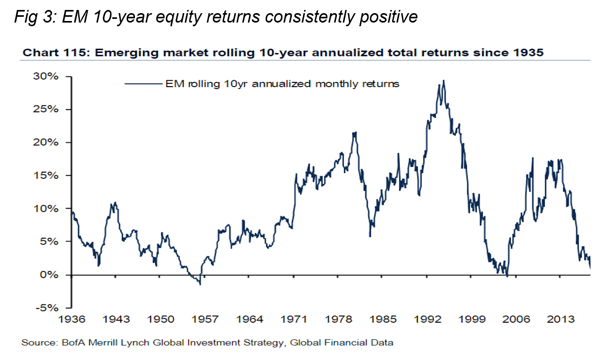

Selvom MSCI EM-indekset kun har eksisteret siden 1988, kan man se, hvis man ser 80 år tilbage, at de nye markeder konsekvent har leveret positive rullende 10-års annualiserede afkast siden 1935. Investorerne har kun tabt penge igennem få tiårs perioder omkring Anden Verdenskrig og dot.com-/Asienkrisen (se figur 3). Selv det seneste årti, inkl. finanskrisen, har været positiv for EM-investorerne.

Det langsigtede afkast, som SKAGEN Kon-Tiki har leveret, er endnu mere imponerende. Siden lanceringen har fonden leveret et gennemsnitligt årligt afkast på 11,5 procent målt i DKK. Det svarer til et afkast, der ligger 4,4 procent over MSCI EM-indekset og næsten det dobbelte af afkastet for MSCI Verdensindekset i samme periode[4] . Selv for investorer med en investeringshorisont på under 10 år ser chancen for at modtage positive afkast ud til at være gode. Igennem SKAGEN Kon-Tikis 16-års levetid, har der været ca. 350 dage, hvor det forudgående 12-måneders afkast har været ringere end fondens nuværende fald (i NOK). I løbet af den efterfølgende 12-måneders periode, har gennemsnitsafkastet været over 50 procent (i NOK) med positive afkast i langt de fleste tilfælde.

Overbevisende prisfastsættelse på de nye markeder

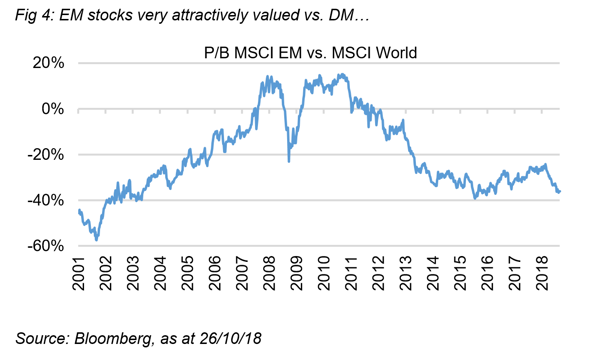

Det seneste kursfald på aktierne i de nye markeder, sammenholdt med solide afkast i USA, har gjort det muligt, at de udviklede markeder har leveret år-til-dato afkast på 2,2 procent målt i DKK[5]. Det har skabt en endnu større køft mellem de udviklede markeder og de nye markeder, når vi sammenligner på relativ værdiansættelse. I indre værdi-termer handles aktier i de nye markeder målt på MSCI EM for øjeblikket med en "rabat" på 36 procent i forhold til aktierne i de udviklede markeder. Det er en af de største forskelle de seneste 20 år (se figur 4). SKAGEN Kon-Tikis portefølje er endnu lavere prisfastsat, og 35 af fondens største positioner (87 procent af porteføljen) handler med en rabat på yderligere 36 procent i forhold til EM-indekset, og porteføljen har et stigningspotentiale på 59 procent[6].

Meget af modvinden fra konjunkturmæssige og markedsmæssige faktorer, som har tynget de nye markeder, ser ud til at stabilisere sig nu. Selvom forventningerne på forhåbd var dæmpet, har regnskabssæsonen indtil videre været solid for selskaberne på de nye markeder. Virksomhederne i de nye markeder har leveret indtjening på niveau med eller bedre end forventningerne. Ligeledes har den seneste stigning i den amerikanske dollar ikke udløst fornyet svaghed på de nye markeder. Holder vi for øje, at der er store forskelle på tværs af landene i de nye markeder, er der mange af de væsentlige markeder, der udviser tegn på stabilitet. Kina gør tiltag for at sætte yderligere skub i økonomien, den politiske usikkerhed i Brasilien er nu mere afdæmpet med valget af en markedsvenlig præsident, og selv Rusland vil måske blive understøttet af en højere oliepris.

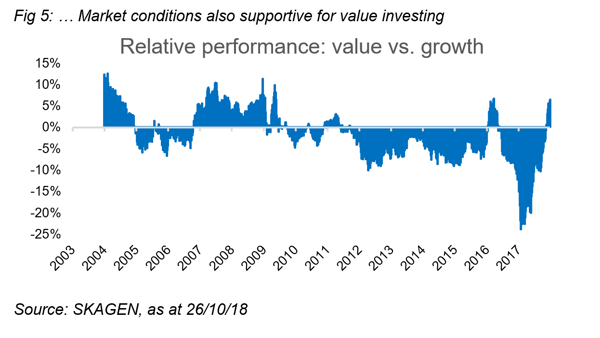

Stemningen blandt investorerne synes også være i positivt territorie, og nettotilstrømningen af likviditet til aktiefonde der investerer i de nye markeder har været positiv i tre ud af de seneste fire uger. Udviklingen i disse markeder støttes yderligere af det længe ventede skift fra investering i vækstaktier henimod valueaktier. Værdifastsættelsen af vækstaktierne ser i stigende grad anstrengt ud og de økonomiske vilkår mindre favorable, og skiftet mod investering i valueaktier kan tage fart (se fig.5), hvilket vil understøtte de meget billige EM-aktier.

Med uændrede positive strukturelle drivkræfter og mere understøttende konjunkturer forude, ser udsigterne for risiko-afkastforholdet på aktier i de nye markeder generelt overbevisende ud. SKAGEN Kon-Tikis relative afkast kontinuerligt forbedres, og porteføljen er attraktivt prisfastsat, vurderer vi, at fonden er velpositioneret til at fortsætte med at levere attraktive langsigtede absolutte afkast til vores kunder.

------

Historiske afkast er ikke en garanti for fremtidige afkast. Fremtidige afkast vil bl.a. afhænge af udviklingen i markedet, porteføljemanagerens kompetencer, fondens risikoprofil og tegning og gebyrer. Afkastet kan blive negativt som følge af en negativ kursudvikling.

[1] Pr. 31.10. 2018

[2] OECD Interim Economic Outlook, September 2018

[3] Kilde: MSCI, pr. 30-09-2018

[4] Pr. 31.10.2018 (Kon-Tiki lanceret den 5.4. 2002

[5] MSCI AC World, pr. 31.10. 2018

[6] Kilde: SKAGEN, pr. 26.10. 2018