Veien for investorer i fremvoksende markeder går sjelden knirkefritt, og 2024 har så langt ikke vært et unntak. Etter å ha falt 4 % innen midten av januar [1] – deres verste start på et nytt år siden 2016 – har aksjer fra utviklingsland nådd et vendepunkt, takket være positive politiske tiltak i nøkkelmarkeder. Med rekordhøye innskudd i vekstmarkedsfond [2], ser vi igjen på investeringsmulighetene i disse markedene og hvorfor de fortsatt har en viktig rolle å spille i en diversifisert portefølje.

Langsiktig økonomisk vekst

Faktorene som driver strukturell vekst i mange fremvoksende markeder er fortsatt sterke. Økende urbanisering, utdanningsnivå og inntektsnivå bidrar til en voksende middelklasse med betydelig kjøpekraft, mens teknologiske fremskritt bidrar til å øke produktiviteten blant utviklingsland.

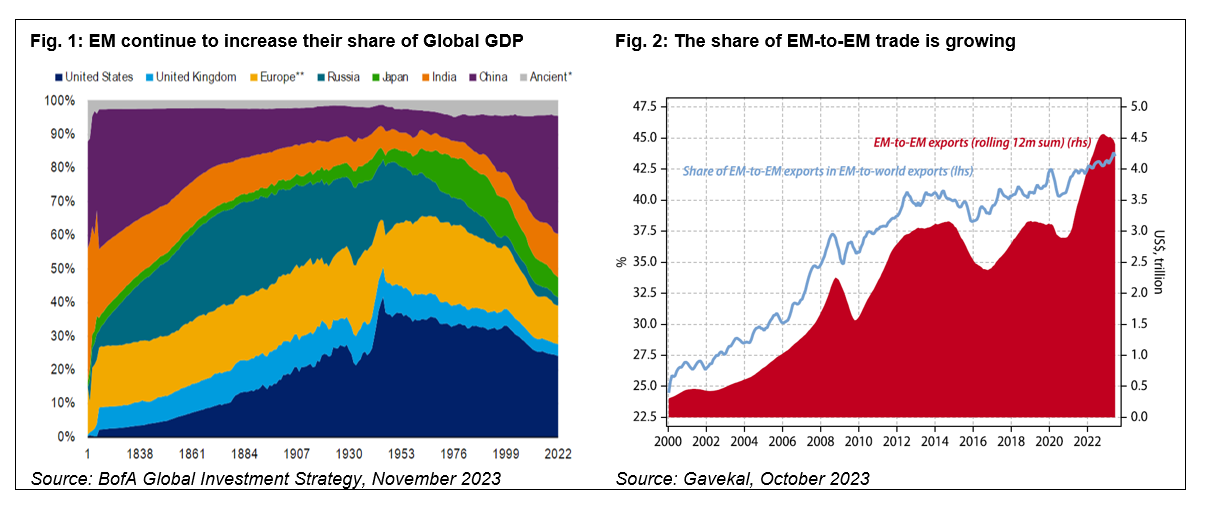

Fremvoksende markeder sin andel av globalt BNP har vokst fra rundt en tredjedel til over halvparten siden århundreskiftet (fig. 1). Mye av denne veksten kommer fra handel mellom vekstmarkeder med en betydelig vekst i både dollarverdi og som en prosentandel av global eksport i samme periode (fig. 2). Disse sterke trendene forventes å fortsette, og selv om sammenhengen mellom økonomisk vekst og avkastning ikke er lineær, bidrar de til å skape attraktive investeringsmuligheter innen områder som helse og velvære, forbruk, teknologi, infrastruktur og ren energi.

Sykliske makro- og markedsfordeler

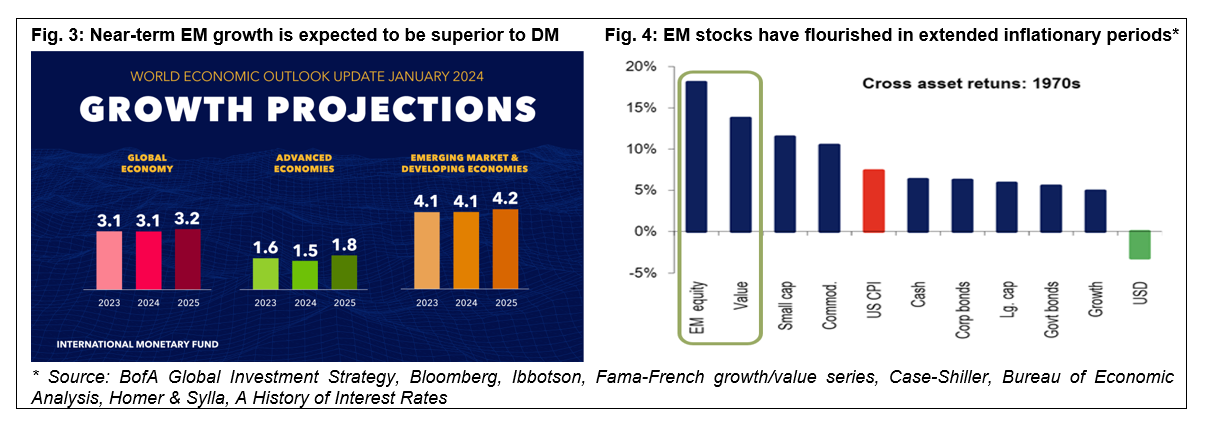

De siste prognosene fra Det internasjonale pengefondet (IMF) spår en real BNP-vekst i fremvoksende markeder på 4,1 % i år og 4,2 % neste år – mer enn det dobbelte av de mer utviklede økonomiene (fig. 3). Veksten forventes å være spesielt sterk i Asia, hvor økonomiene forventes å vokse mer enn fem ganger raskere enn Europa i 2024.

Aksjer i fremvoksende markeder har historisk sett hatt sterk utvikling når USA begynner å kutte renten og dollaren svekkes. Selv om en lettelse fra den amerikanske sentralbanken (FED) kan ha blitt forsinket grunnet vedvarende inflasjon, er det fortsatt forventninger om rentekutt i år. Faktisk har tidligere perioder med vedvarende inflasjon som på 1970-tallet, vist at aksjer i fremvoksende markeder har gjort det bedre enn andre aktivaklasser, etterfulgt av verdiaksjer (fig. 4). Overlegen inntjeningsvekst

Overlegen inntjeningsvekst

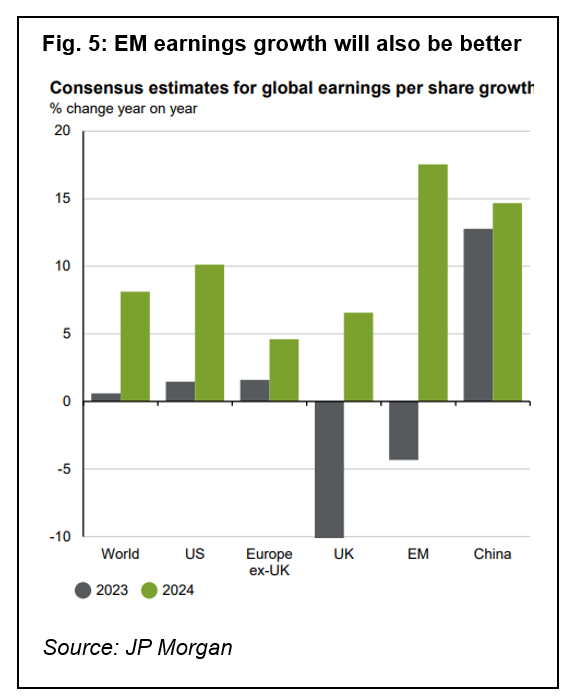

En betydelig del av vekstmarkedenes overlegne produksjon vil komme fra raskt voksende selskaper. Bedriftsinntjeningen forventes å øke kraftig i 2024 med en vekst på rundt 18 % sammenlignet med året før, nesten dobbelt så mye som i USA og nesten fire ganger høyere enn Europa (fig. 5). Mye av dette forventes å komme fra Korea, hvor inntjeningen per aksje er spådd å vokse med over 50 % i år, drevet av landets halvlederindustri og en rekke statlige tiltak for å forbedre lønnsomhet og eierstyring (Corporate Governance).

På lengre sikt leder mange bedrifter fra fremvoksende markeder den globale teknologirevolusjonen innen kunstig intelligens, elektriske kjøretøy, e-handel og mobile betalinger, noe som bør støtte langvarig avkastningsvekst. Økningen av "nearshoring" (lokalisering av forsyningskjeder for å håndtere risiko og kostnader) støtter inntjeningen i fremvoksende markeder, spesielt for selskaper i kraftige økonomiske sentre som Sørøst-Asia og Latin-Amerika. Sammen med "friend-shoring" (innkjøp fra land som er geopolitiske allierte), kan dette være en viktig faktor for økonomisk vekst og inntjeningsvekst på mellomlang sikt.

Kinesisk bedring

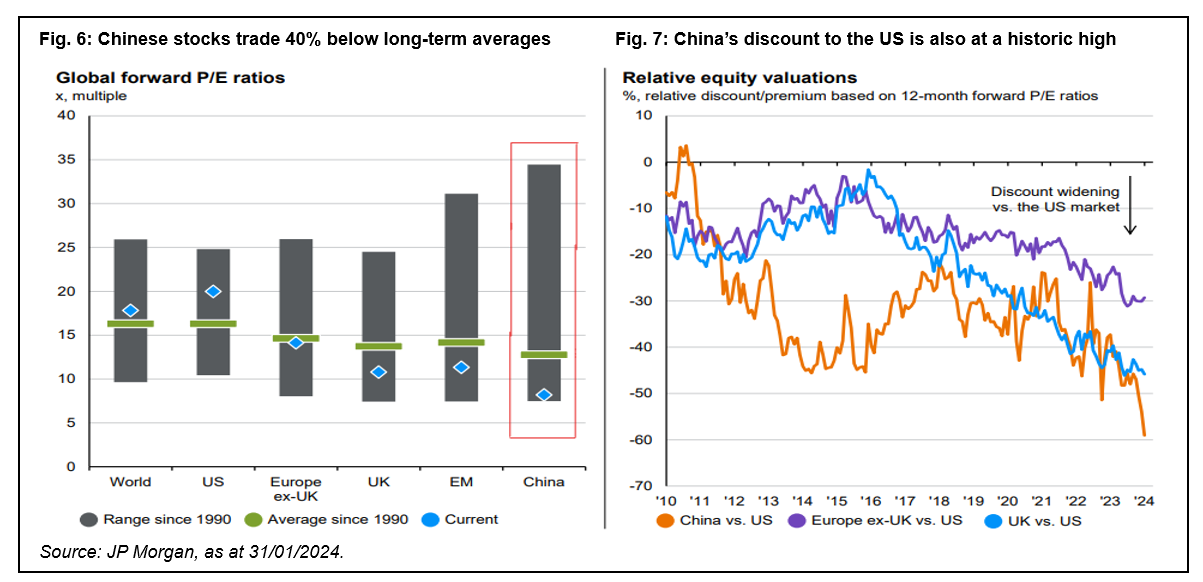

2023 var spesielt skuffende for investorer i Kina, med aksjer som ble tynget av geopolitiske spenninger og et sammenbrudd i eiendomsmarkedet mens landet slet med å komme seg etter COVID-19. Med at MSCI China-indeksen har mistet over en tredjedel av sin verdi de siste tre årene, er nå verdsettelsen av kinesiske aksjer på sitt laveste siden 1900-tallet1990 (fig. 6), og de handles nå med en rekordrabatt på 60 % i forhold til amerikanske aksjer (fig. 7).

Den nåværende risikopremien på 10 % på kinesiske aksjer har kun vært høyere under den globale finanskrisen i 2008. Lignende nivåer har historisk alltid blitt etterfulgt av positiv 12-måneders avkastning. Dette kan ytterligere forsterkes nå ved at den kinesiske regjeringen nylig har kuttet bankenes reservekrav for å øke utlånene, og strammet inn reglene for shortsalg. I tillegg har de foreslått en redningspakke på 278 milliarder dollar for å stabilisere aksjemarkedene.

Attraktive verdsettelser

Prisingen av selskaper i fremvoksende markeder er svært attraktiv, både i forhold til historiske gjennomsnitt og utviklede markeder, hvor dominansen til en håndfull amerikanske teknologiaksjer skaper en økende konsentrasjonsrisiko. For verdiaksjer i fremvoksende markeder, som for øyeblikket handles til mer enn 50 % sammenlignet med vekstaksjer, er prisene spesielt forlokkende.

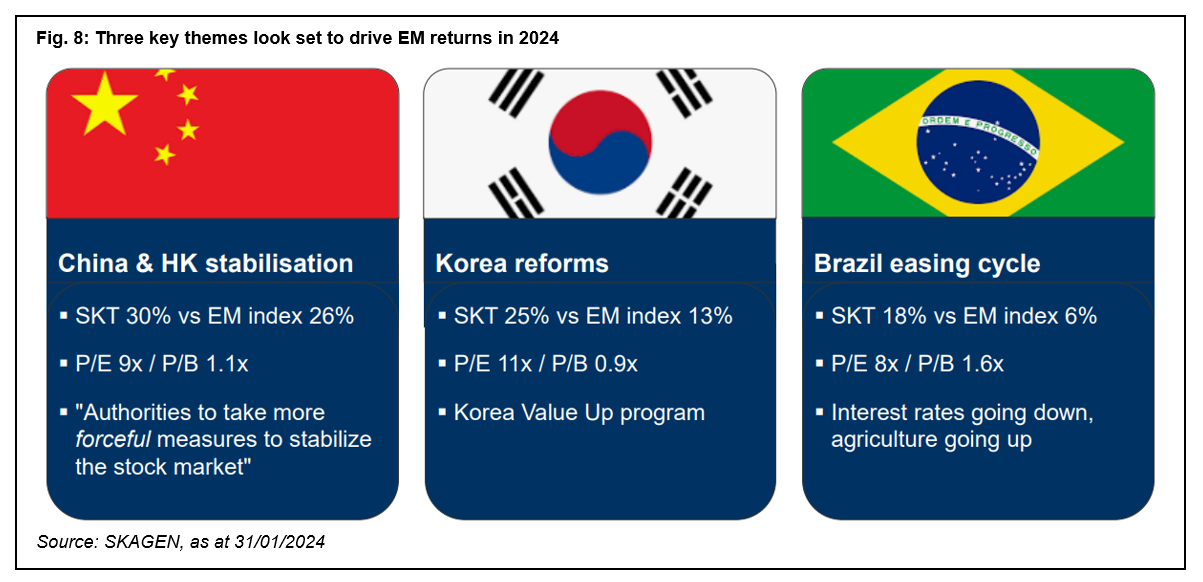

Selv om lave verdsettelser er en nødvendig forutsetning for positiv langsiktig avkastning, er det også viktig med katalysatorer for reprising. Tre nøkkeltemaer kan utløse betydelig verdi i år i land som representerer nesten halvparten (45 %) av det samlede universet av fremvoksende markeder (fig. 8). Sammen med gunstige politiske tiltak, betyr de positive økonomiske faktorene, markedsfaktorene, selskapsfaktorene og verdsettelsene at investeringsmulighetene i fremvoksende markeder sjelden har sett bedre ut.

Merk: All informasjon er per 31/01/24 med mindre annet er angitt.

Referanser

[1] MSCI EM Index i EUR per 19/01/2024.

[2] Kilde: EPFR, 07/02/2024.