Kort sammendrag af artiklen:

- For et år siden kunne det se ud, som om selve disciplinen kontrær value-investering var ved at gå til grunde. Nu er situationen anderledes, og vi ser en klar medvind til value-aktier på den mellemlange investeringshorisont.

- Mega-cap-selskabernes æra fra 2010-2020, der langt hen ad vejen var drevet af kvantitative lettelser førte til ekstrem aktie-hamstring og en rekordstor kløft mellem vækst- og value-aktier.

- Selv om rotationen allerede føles dramatisk markant, er den i et længere tidsperspektiv knap nok synlig, hvilket indikerer et massivt potentiale for yderligere rotation i retning af value på de globale aktiemarkeder.

- Den massive kapitalstrøm væk fra aktivt forvaltede produkter og hen mod passive indeksprodukter har mindsket markedseffektiviteten og skabt gode muligheder for aktive value-investorer med en længere tidshorisont. Vi begynder allerede så småt at se resultaterne af disse muligheder eller markedsineffektiviteten.

- Vækst-aktier helt generelt og mega-cap-tech-selskaber i særdeleshed går modgang i møde. Der laves mere og mere anti-trust-lovgivning (lovgivning mod den monopolrisiko disse megavirksomheder udgør), ikke kun i USA men over hele verden.

- Efterhånden som kapitalstrømmene vender, og de indeksnære mandater begynder at underpræstere, er vi overbevist om, at markedet bliver bedre afbalanceret, og at den nuværende bias i de globale aktiemarkeder forsvinder.

- SKAGEN Focus er en af ganske få tilbageværende investeringsfonde, der investerer i mikro-, små og mellemstore selskaber med en kontrær (contrarian) og value-baseret tilgang. Vi har fastholdt vores investeringsfilosofi, og denne tilgang giver nu vores investorerer et stærkt afkast. De seneste 12 måneder har fonden givet et afkast på 84,74 pct. sammenlignet med 43,54 pct. i referenceindekset.[i]

Konklusion: Efterhånden som værdiansættelser igen får betydning i selskabsudvælgelsen er der et betydeligt potentiale for en fortsat rotation væk fra ublu prissatte vækst-aktier og hen mod attraktivt prissatte value-aktier. Vi bør kunne se frem til en mere velafbalanceret tilgang til investering, hvor der skeles mere til, hvilken investeringsstrategi der har virket gennem de seneste hundrede år … end hvad der har virket de seneste ti.

Er value-aktier på vej tilbage?

For cirka tolv måneder siden skrev vi om, hvordan traditionel value-investering - køb af upopulære aktier, der er væsentligt undervurderet i forhold til et skøn over dagsværdien - kunne vise sig at være givtige. Få markedsdeltagere mente, at dette var et sandsynligt scenarie, og den kontrære investeringsstil stod over for truslen om en potentiel udryddelse.

Vi understregede samtidig, at hvis du ville investere i en global fond med dybere værdi, og fokus på mikro-, små og mellemstore selskaber, ville du have svært ved at find en!

Dette er sandsynligvis stadig tilfældet, selvom vi i løbet af de seneste seks måneder har observeret adskillige medvinde for value-aktier generelt, og tydelige modvinde for vækstaktier, især store/mega teknologiselskaber, der stadig dominerer indekssammensætningerne på tværs af globale aktiemarkeder.

I denne artikel undersøger vi de faktorer, vi beskrev for et år siden, og diskuterer potentialet for at disse kræfter kan skabe yderligere medvind for value-aktier over en mellemlang investeringshorisont.

Value-investering - den kontrære vej

Målet for SKAGEN Focus er at finde væsentligt undervurderede aktier i forhold til vores skøn af den egentlige værdi. Der skal være håndgribelige katalysatorer, der kan udløse en potentiel værdiopskrivning over en periode på to til tre år. Vi finder det sært, at de fleste investorer er interesserede i at købe næsten alt med rabat - undtagen aktier. Dette har været det overordnede tema på de globale aktiemarkeder gennem de seneste par år, og i særlig grad siden centralbanker indførte kvantitativ lempelse.

Mens markedet i nogle henseender er effektivt, er dets effektivitet faldet betydeligt i løbet af de seneste par år med de massive strømme til passive instrumenter. Denne tendens har udfordret value-investering. Men nu er vinden vendt og det ser ud til at prisdrevne investeringer kan gøre comeback på tværs af de globale aktiemarkeder.

Vi mener, at for at være i stand til at levere konkurrencedygtige afkast over tid er vi nødt til at svømme mod strømmen. Vores investeringsmetode har og vil uundgåeligt generere afkast, der afviger markant fra afkastet på det globale aktiemarked. At være kontrære betyder i vores optik at være dygtig til at identificere flere forskellige markedsfænomener. Vi er ikke tilfredse med kun at finde billige aktier, de skal også være misforstået og undervurderet af den rigtige grund.

Midlertidige forskydninger på markedet og uberettigede opfattelser skaber muligheder for kontrære investorer. Reduceret analytikerdækning af små og mellemstore aktier giver yderligere muligheder for at finde aktier, der er alt for billige. Vi mener, at disse triggere er lige så vigtige som selve prisen, og vi tænker grundigt over, hvordan markedet vil opdage, at det har ramt forkert i sin værdiansættelse af en specifik aktie.

Som erfarne value-investorer har vi været tro mod vores investeringsfilosofi. Vi erkender, at aktietrends kommer og går på de finansielle markeder, og i løbet af de seneste ti år har vi set noget af den mest ekstreme flokmentalitet i den globale finansielle markedshistorie. Er der grund til at tro, at vinden endelig er vendt?

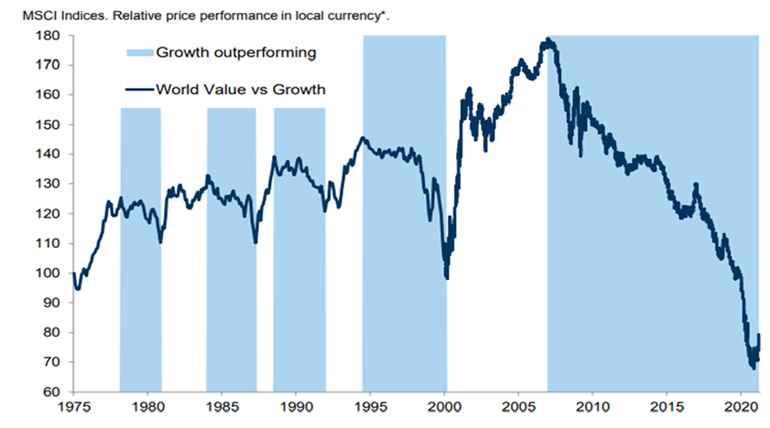

Nedenstående graf viser MSCI Global Growth-indekset opsat mod MSCI Global Value-indekset fra 1975. Grafen kaster lys over det ekstreme udgangspunkt for den aktuelle rotation mod value-aktier fra de 'over-ejede' og muligvis overvurderede vækst-aktier på de globale aktiemarkeder. Grafen skildrer klart "mega-cap tech-æraen" fra 2010-2020, som i stor stil var drevet af stigningen i kvantitative lempelser og en udpræget gør-som-de-andre-tilgang blandet investorerne.

Vi ser stadig denne flokmentalitet i markedet især i forhold til de største teknologiaktier, hvilket signalerer en klar forværring af risiko/afkast for indekstunge porteføljer på mellemlang sigt versus de aktivt forvaltede porteføljer. På trods af at det føles ret dramatisk, er den nylige vending næppe synlig på grafen, hvilket indikerer et enormt potentiale for en fortsat value-rotation på de globale aktiemarkeder.

Graf 1 – Value vs Growth fra 1975 (Kilde: Goldman Sachs)

Kapitalstrømmene vender

Som nævnt ovenfor har der været massive strømme ind i passive indeksprodukter på bekostning af aktivt forvaltede fonde, især de value-fokuserede. Investeringsbeslutninger er udelukkende baseret på størrelse – værdiansættelse er ikke overvejet – og kapital er rettet mod de største globale selskaber, essentielt som led i en momentumstrategi, der gør højt værdiansatte aktier endnu dyrere. De er anti-value af natur og har, i værste fald, fjernet hele prisopdagelsesmekanismen fra de globale aktiemarkeder. Vi frygter også, at en passiv tilgang ofte ignorerer investorers forvaltningsansvar, eksempelvis at engagere sig med selskaberne for at forbedre ledelse og kapitalallokering.

Vi mener, at dette skift har reduceret effektiviteten i markedet og skabt gode muligheder for aktive value-investorer med en længere tidshorisont. Vi begynder allerede så småt at se resultaterne af disse muligheder eller markedsineffektiviteten.

En anden observation er, at value-aktier gradvist bliver til "momentum"-aktier. Dette kan virke ulogisk, men det var tilfældet mellem 2001-2007, som var en interessant periode for value-aktier i store træk. Det er af samme grund sandsynligt, at der kan opstå interessante muligheder for value-investorer som os for at begynde at se på et mere attraktivt prissat teknologisegment.

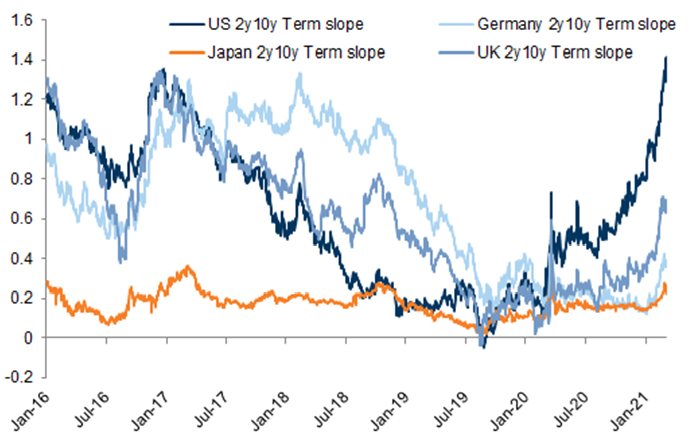

Det ultra-lave rentemiljø

Det ultra-lave rentemiljø har drevet kapital i retning af virksomheder med specifikke egenskaber i løbet af de seneste ti år. Det afkast, som investorer forventer til gengæld for at holde på aktier med lang horisont, er kollapset i tråd med det nuværende rentemiljø. Nu ser situationen imidlertid ud til at have ændret sig, og den rekordstore monetære og finanspolitiske stimulus, som er hældt ind i verdensøkonomierne har skabt en betydelig forøgelse af rentekurven. I løbet af de seneste par måneder er de amerikanske ti-årige obligationsrenter steget mere end 100 basispoint, og dette påvirker nu også de globale obligationsmarkeder. Finansmarkederne forsøger at prissætte højere inflationsforventninger på baggrund af skyhøje råvarepriser og rekordstimulering. Stigningen i de lange renter vil i sidste ende blive et parallelt skift i kurven.

Graf 2 - Globala rentekurver: Stejlere eller meget stejlere ? (Kilde: Exane BNP Paribas)

Den positive indvirkning på value er todelt. For det første vil traditionelle finansielle virksomheder som banker og forsikringsselskaber, der er blevet ignoreret i et årti, vende tilbage, efterhånden som indtjeningen stiger. For det andet vil mega-cap-teknologiselskaberne se luften sive ud af deres pumpede multipler, når diskonteringsrenten bliver højere. Investorer vil groft sagt være villige til at betale mere for at ligge i forreste ende af indtjeningskurven end længere ude på kurven.

Stigningen (og det potentielle fald) af "Super Big-Tech"-selskaber

Dette fænomen gav anledning til en parallelvirkelighed, hvor visse industrier har været betragtet som uinvesterbare. Også kortsigtede pengestrømme og værdien af materielle aktiver er blevet ignoreret, mens værdien af immaterielle aktiver muligvis er blevet overvurderet af markedsdeltagerne.

Vækst-aktier helt generelt og mega-cap tech-selskaber i særdeleshed går modgang i møde, hvilket ændrer situationen. Der laves mere og mere anti-trust-lovgivning (lovgivning mod den monopolrisiko, som disse megavirksomheder udgør), ikke kun i USA, men over hele verden. Der stilles spørgsmålstegn ved deres forretningsmodeller og virksomhedsledelse, da disse selskaber ikke kun forbyder fair og nødvendig konkurrence, men også indsamler personlige data uden folks kendskab. De er vokset massivt, og den simple "lov om store tal" gør det vanskeligt at opretholde de høje vækstrater. Store pengestrømme er allokeret til forskellige projekter med et meget usikkert afkast for aktionærerne. Efterhånden som vækstraterne aftager og konkurrencen tager til, vil disse selskaber igen betragtes som forholdsvis cykliske aktier, som ofte er afhængige af annonceindtægter.

Lemming-investorens fald

Vi har i løbet af de seneste 10 år set et af de mest ekstreme eksempler på flokmentalitet og koncentrationsrisici på de globale aktiemarkeder. Pengestrømmene ind i value-aktier er faldet kontinuerligt. Frygten for at sætte karrieren på spil samt den forsikring, der ligger i at være investeret i de samme selskaber som 'de andre' er dybt forankret i kapitalforvaltningsbranchen. Men efterhånden som kapitalstrømmene vender, og indeks-mimende mandater begynder at underpræstere, vil markedet blive mere afbalanceret, og de nuværende skævheder på de globale aktiemarkeder vil forsvinde.

SKAGEN Focus – en value-baseret fond med fokus på små og mellemstore selskaber

SKAGEN Focus er i vores optik en af de få resterende investeringsforeninger, der investerer i mikro-, små og mellemstore selskaber med en kontrær og value-baseret tilgang. Vi sætter en ære i konsekvent at have anvendt vores investeringsfilosofi og -proces og ikke at have bøjet os for sæsonens skiftende trends. Denne disciplin leverer nu stærke afkast til vores andelsejere. Siden COVID-19 sendte chokbølger gennem de globale aktiemarkeder for tolv måneder siden, har SKAGEN Focus returneret 91,8 pct. målt i euro mod det underliggende benchmark på 36,4 pct. (MSCI ACWI) og det globale valueindeks (MSCI ACWI Value) på 43,2 pct.

Kilder:

[i]Afkast i DKK fra 31. marts 2020 til 31. marts 2021. Målt over fem år har SKAGEN Focus giver 11,11 pct. i afkast, hvor referenceindekset MSCI All Country World har givet 12,49 pct.