SKAGEN tilbyder aktivt forvaltede aktiefonde, som kan investere i selskaber fra hele verden. Vi tilbyder også obligationsfonde. Alle fonde følger de grundlæggende ideer bag SKAGENs investeringsfilosofi.

Restauranter og kulturliv åbner så småt op i flere lande, efterhånden som vaccineudrulningen tillader det. Foto: Unsplash.com

Derfor er jagten på value-aktier og aktiv stockpicking en god kombination for investorerne.

Restauranter og kulturliv åbner så småt op i flere lande, efterhånden som vaccineudrulningen tillader det. Foto: Unsplash.com

Nu er der efterhånden ikke megen tvivl om, at rotationen fra vækst- til value-aktier er godt i gang. Afkastet i MSCI All Country Value-indekset (+13,2 pct. målt i USD) er næsten dobbelt så højt som i vækst-pendanten (7,6 pct.) hidtil i år [1]. Skiftet begyndte i takt med at udrulningen af COVID-vacciner, som blev annonceret i november i fjor, tog fart.

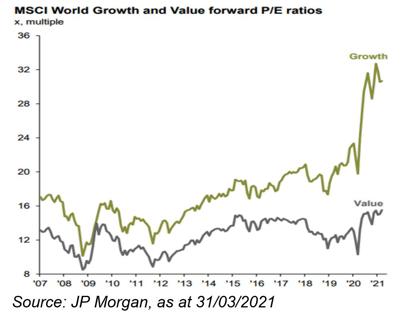

Til trods for denne begyndende U-vending er gabet i værdiansættelse mellem vækst- og valueaktier stadig stort anskuet på en hvilken som helst måde. De to mest brugte målemetoder, hvor man sammenligner henholdsvis et selskabs aktiekurs med den forventede fremtidige indtjening (Forward Price/Earnings) eller værdien af selskabets aktiver (Price/Book), viser, at value-aktier globalt handles med en rabat på hhv. 50 pct. og 70 pct. (se grafen)[2]. Dette viser med al tydelighed, at value-selskaber har et helt årti at indhente. I gennemsnit har disse rabatter været hhv. 32 pct. og 50 pct. målt over de sidste 20 år[3]. For value-investorer som SKAGEN betyder det også, at vi har meget godt i vente forude.

Indtjeningsvækst

Når verdens lande iden begynder at åbne op, bør value-aktier som finans, industri og energiselskaber give et merafkast, idet disse sektorer oplever øget efterspørgsel og indtjening i post-recessionsfaser i den økonomiske cyklus. Cykliske sektorer som restauranter, hoteller, flyselskaber, luksusdetailhandel, tjenesteydelser og bilproducenter bør også få rygvind i en sådan situation, hvor økonomien vokser, og forbrugertilliden er høj.

Selskaber i disse sektorer, som tidligere hørte blandt de hårdest ramte i pandemien, er godt repræsenteret i vores porteføljer. Den forventede indhentning i ejendomssektoren i takt med, at kontorer, hoteller og underholdningsbranchen genåbner bør endvidere føre til et løft i vores ejendomsfond SKAGEN m2.

I mange lande har denne indhentning fået ekstra støtte af stimulpakker - særligt i USA, hvor Præsident Biden har pumpet milliarder og atter milliarder af dollar ind i økonomien. Det har betydet et prispres, som har nærved fordoblet de lange renter siden årsskiftet[4]. Den næste fase af rotationen mod value-aktier kan presses frem af Europa, hvor vaccineudrulningen er gået noget langsommere, og hvor de lange renter stadig er negative. Det forhindrer fremgangen for de finansielt og økonomisk følsomme aktier ift. de amerikanske.

De nye markeder kan også bidrage med rygvind, når vi når anden halvdel af 2021, og Indien og Brasilien forhåbentligt har vundet kampen mod smitten, og økonomien åbner op igen. Til slut skal vi ikke glemme den påvirkning, der sker fra momentumdrevne investorer og kvantefonde. Disse spillede en stor rolle, da vækst-aktierne nåede nye højder de forudgående år, og kan på samme vis bidrage til et løft for value-selskaberne, hvis de fortsætter accelerationen.

At finde vinderne

Et lidt særligt kendetegn ved pandemien har været, at aktiekurserne har været komplet afkoblet den økonomiske realitet. Aktiemarkederne, som i stor grad har været støttet af tech- og såkaldte kvalitetsaktier, er forsat med at stige til trods for, at BNP er faldet dramatisk. Når vi nu nærmer os enden af tunnelen bliver den økonomiske indhentning priset ind for aktier i andre sektorer. Udfordringen for investorerne bliver så at finde de aktier og sektorer, der giver mest værdi for pengene.

Det er i denne situation med økonomisk vækst og et fragmenteret aktiemarked, at den aktive investor virkelig kommer til sin ret. Det er forbundet med betydelig risiko at investere i passive produkter, som blot følger et indeks - selv de der markedsfører sig som 'value-indeksfonde'. De fleste value-indekser konstrueres ud fra grundlæggende værdiparametre, som favoriserer aktier med lav Price/Book- og Price/Earnings-ratio eller høje afkastforventninger uden hensyntagen til selskabernes reelle karakteristika og risikofaktorer.

I SKAGEN bruger vi også disse værktøjer i investeringsprocessen, men vi er opmærksomme på de velkendte begrænsninger ved begge. Kun at stole på disse målinger ville føre til, at vi investerede i selskaber, som måske nok ser billige ud, men som udgør value-fælder. For at navigere i dette farvand har vi i vores kartotek et omfattende udvalg af grundigt analyserede selskaber udvalgt på baggrund af både kvantitative og kvalitative analyser, så vi kan vælge de rigtige aktier på det helt rigtige tidspunkt.

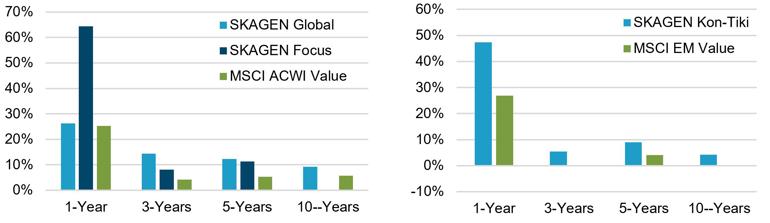

Fordelene ved denne metode ses tydeligst i vores fondes afkasttabeller målt op mod de tilgængelige MSCI-value-indekser. SKAGEN Global og SKAGEN Focus, som begge refererer til MSCI All Country World Index har slået value-indekset på både et-, tre-, fem- og 10-årig horisont, og det samme har SKAGEN Kon-Tiki, som har MSCI Emerging Markets Index som sin reference[5].

Vores fonde har gennemgående leveret gode afkast både absolut og relativt i sammenligning med value-indekserne.

Det er SKAGENs tilgang til aktiv forvaltning, som har gjort fondene i stand til at levere så stærke resultater. For det første har fondene brede mandater. Det giver frihed til til hver en tid at investere der, hvor vi øjner de bedste muligheder. Det giver os også anledning til at investere med stor overbevisning i vores bedste ideer. Et nyt studie[6] støtter op om tidligere forskning, der viser, at de aktive forvaltere, der leverer de bedste resultater, er dem, der har de mest koncentrerede porteføljer ovre tid. Hertil investerer vi langsigtet, og selv om vi forventer, at mange af vores porteføljeselskaber får glæde af den økonomiske indhentning, så lægger vi større vægt på indtjeningsmulighederne på den længere bane for at skabe de bedste resultater for vores kunder.

Merafkastet de seneste seks måneder viser med al tydelighed, at value-selskaber stadig handles med en attraktiv rabat i sammenligning med vækstselskaberne. Den økonomiske indhentning giver fin medvind, og vi mener, at value-investeringer udgør den bedste mulighed længe. Alle SKAGENs fonde har givet gode absolutte afkast hidtil i år, og fire ud af fem fonde ligger foran deres referenceindekser. Vores aktive tilgang kan altså blive en vinderkombination, som giver vores kunder det bedst muligt risikojusterede afkast over tid.

Henvisninger:

[1] Kilde: MSCI. 31/12/2020 – 30/04/21 i EUR [2] Kilde: MSCI: MSCI ACWI Value Index vs. MSCI ACWI Growth Index per 31/03/2021 [3] Kilde: Bloomberg. Average forward P/E og P/B for MSCI ACWI Value og MSCI ACWI Growth 2001 – 2021 [4] US 10-year Treasury Yield 31/12/20 – 05/05/21 [5] I EUR per 30/04/2021 og annualiseret for perioder over 1 år. Afkast i SKAGENs fonde er efter omkostninger. Kilde MSCI indekser: MSCI. [6] Kilde: The Journal of Portfolio Management, The Decision to Concentrate: Active Management, Manager Skill, and Portfolio Size, 2020

Så snart recessionen er bekræftet, vil aktier genvinde det tabte. Og et normaliseret rentemiljø vil ...

Historisk afkast er ingen garanti for fremtidig afkast. Andre faktorer, blandt andet markedsudviklingen, porteføljeforvalterens dygtighed, fondens risiko samt omkostninger, kan påvirke fremtidigt afkast. Afkast kan blive negativt som følge af kurstab. Der er risici tilknyttet investeringer i fonde på grund af markedsbevægelser, valutaudvikling, renteudvikling, konjunkturer, samt branche- og selskabsspecifikke forhold. Fondene er denomineret i norske kroner (NOK). Afkast kan stige eller falde som følge af valutaudsving. Før du investerer, anbefaler vi, at du sætter dig ind i fondenes nøgleinformation, prospekter og omkostninger. Du finder nærmere info på www.skagenfondene.dk Storebrand Asset Management er ejer af SKAGEN-fondene, som efter aftale forvaltes af SKAGENs fondsforvaltere.