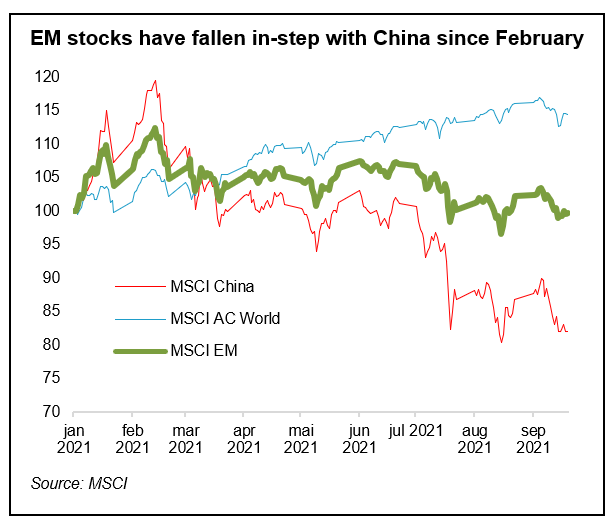

Efter en stærk start på 2021 er vækstmarkederne tilbage på et nulpunkt her på vej ind i fjerde kvartal. År-til-dato underpræsterer vækstmarkederne således globale aktier med omkring 15 pct. Det har været en udfordrende rejse for investorerne – vækstmarkedsindekset MSCI faldt 14 pct. fra højdepunktet i februar til det laveste punkt i august. Der har været mange op- og nedture mellem de to yderpunkter, hvilket tjener som en påmindelse om, at investering i vækstmarkederne sjældent er en nem rejse.

Der er adskillige årsager til vækstmarkedernes ujævne nedadgående kurve, hvortil det meste kan tilskrives Kina, som er faldet mere end 30 pct. siden højdepunktet i februar. Hovedårsagen til dette er en række reguleringer af kinesiske selskaber på tværs af flere industrier – dog mest påfaldende i teknologisektoren. Men også bekymringen for, om kollapsen i ejendomsselskabet Evergrande kan smitte resten af branchen, har bidraget til at forlænge udsalget i vækstmarkederne.

På trods af at Kina kun udgør 4 pct. af det globale indeks, så tegner landet sig for en tredjedel af vækstmarkedsindekset (MSCI Emerging Markets). Hvis vi ekskluderer Kina her, er vækstmarkederne faktisk steget med 11 pct. i 2021. Til trods for at korrektionen i vækstmarkederne i et bredere perspektiv er blevet dulmet af stærke præstationer i andre af regionens lande end Kina, så er udviklingen stadig en vigtigt påmindelse om, at lykken for mange ikke-kinesiske virksomheder (både i vækstmarkederne og de udviklede markeder) alligevel hænger uløseligt sammen med de økonomiske udsigter i netop Kina.

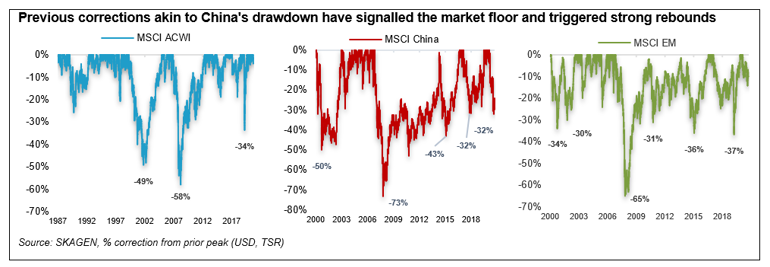

Sæt faldet i Kina ind i en større kontekst

Den seneste kinesiske nedsmeltning er faktisk femte gang, aktierne her er faldet med mere end 30 pct. alene siden årtusindeskiftet. Det seneste fald svarer i øvrigt til den forrige korrektion i 2018, hvor Kina lå i handelskrig med USA. Til sammenligning er globale aktier faldet med 30 pct. af tre omgange over den samme periode, mens vækstmarkederne har lidt samme skæbne seks gange. På tværs af alle markeder har disse heftige korrektioner været et signal om, at markedet har ramt bunden, og er hver gang blevet efterfulgt af en kraftig stigning.

Forud for den seneste korrektion har kinesiske aktier været værdiansat højt, især når det gjaldt aktier inden for forbruger- og teknologivirksomheder. Det kinesiske marked var et af de stærkeste i 2020, hvor det steg med 26 pct. og således præsterede markant bedre end vækstmarkederne (+17 pct.) og globale aktier (+12 pct.). Især den kinesiske teknologisektor var flot repræsenteret: MSCI China Tech 100 – det kinesiske markedsindeks over landets 100 største tech-selskaber – er nemlig mere end fordoblet det seneste år, og det endda oven på et 2019 der også bød på massive stigninger (+36 pct.). Men dermed var netop de kinesiske tech-selskaber også desto mere sårbare over for myndighedernes øgede kontrol, et indgreb der i øvrigt ikke kun blev en udfordring i Kina men også i både EU og USA.

Selv om den umiddelbare reaktion fra markedet var negativ, vil man alligevel sandsynligvis byde yderligere regulering velkommen i det lange løb, da kontrollen forhåbentligt vil bidrage til, at der bliver ryddet op i Kinas finansielle systemer, hvilket øger konkurrencen i teknologisektoren. For Evergrande bliver "løsningen" sandsynligvis, at selskabet overdrager sine værdier til statsejede selskaber, fyrer de skruppelløse administratorer og accepterer, at prisen for at reducere den strukturelle finansielle risiko sker på bekostning af Kinas økonomiske vækst.

Inden for investering er risiko ikke et udtryk for, hvad der er sket, men hvad der kan ske. Kortsigtet usikkerhed over mere statslig indgriben betyder, at man sandsynligvis stadig vil blive pænt belønnet for sin risiko i Kina, hvilket medfører potentielt højere afkast til de investorer, der er i stand til at udvælge de rigtige selskaber.

Overbevisende vuderinger

Selv om SKAGEN Kon-Tiki stadig er undervægtet i Kina med 27,5 pct. af porteføljen investeret her (Kina udgør til sammenligning 35 pct. af MSCI Emerging Markets), blev fonden alligevel fanget i frasalgspanikken, særligt via eksponeringen mod tre selskaber: Dels forsikringsselskabet Ping An, der udgør 5,4 pct. af fondens indre værdi (NAV), dels tech-giganten Alibaba – det første firma, som blev ramt af de regulatoriske stramninger af denne industri (Alibaba udgør 3 pct. af NAV) – og dels Tencent, hvor eksponeringen primært sker via positioner i holdingselskaberne Naspers and Prosus (der sammenlagt udgør 6,4 pct. af NAV)

Ping An er SKAGEN Kon-Tikis dårligste performer i år som et resultat af selskabets begrænsede newbizz-aktiviteter samt selskabets eksponering mod boligsektoren, som vi estimerer til at udgøre 6 pct. af investeringerne. Ping Ans aktiekurs har dog stabiliseret sig, efter at de udsendte en pressemeddelelse om, at de ikke var eksponeret mod Evergrande.

Heldigvis har mange af fondens ikke-kinesiske aktieposter præsteret godt, og SKAGEN Kon-Tiki ligger nogenlunde på niveau med sit referenceindeks her ved indgangen til fjerde kvartal.

Det er umuligt at forudsige fremtiden – også selv om fremtiden bare drejer sig om det næste kvartal. Men ikke desto mindre er de aktuelle værdiansættelser et pålideligt fingerpeg om det fremtidige afkast. Vækstmarkederne befinder sig i øjeblikket på det laveste niveau i 20 år set i forhold til S&P 500 Index (indeks over de 500 største amerikanske selskaber), og dermed på et niveau som historisk set er kommet forud for længere perioder med positive afkast. Selskaberne i SKAGEN Kon-Tikis portefølje handles i øjeblikket 40 pct. billigere end vækstmarkederne generelt set, både målt på P/E (indtjening i 2021) og P/B, og med 55 pct. upside baseret på forsigtige kursmål.

For langsigtede investorer, som kan acceptere en vis grad af volatilitet i jagten på et bedre afkast, har mulighederne i vækstmarkederne med andre ord aldrig set bedre ud.

---

NB: Alle informationer er fra 31/08/21 medmindre andet er oplyst.